行业资讯

热门文章

联系我们

行业资讯

我国保险公司排名2024版看最新目标

- 发布时间:2025-02-12

- 作者: 行业资讯

我国保险公司排名仁者见仁智者见智,不同视点去排名,定论必定不一样,别的排名要有服气力,应该是有客观数据,现在市场上看保险公司排名,首要是财富国际500强反映上年度总实力;另一个便是偿付能力反映当时运营稳健状况。

是《财富》杂志依据保险公司上年度营收数据做的排名,反映大型上市险企的威望目标,看公司经营收入状况。保险公司收入来自利差和死叉,利差便是出资赢利,反映预期出资收益和实践出资收益差额,死叉便是预期赔付额和实践赔付额之间的差值,这个相对固定,首要收入来自利差。详细如下:

保险公司营收能力强,对客户而言,要是净赢利高,留心实践分红和全能账户实在利率状况。

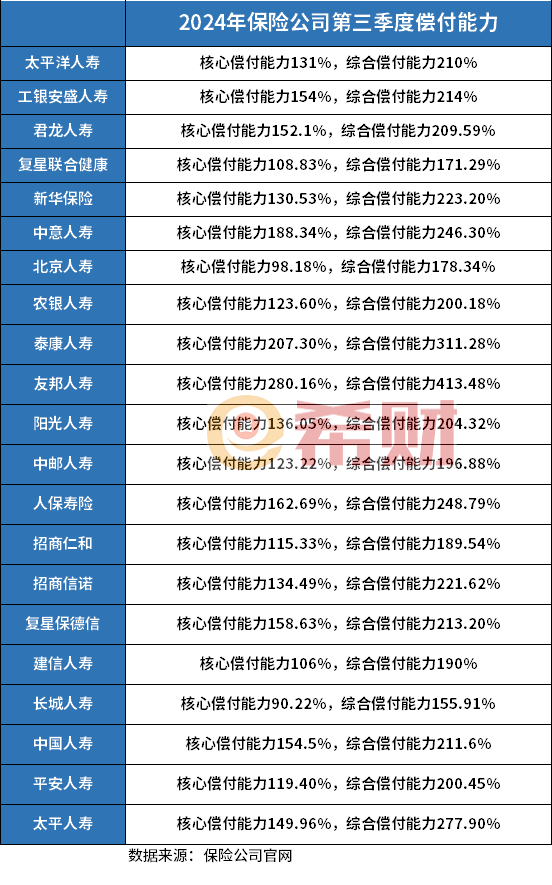

偿付能力反映保险公司实践持有财物与敷衍保险金的比值,比方手上有财物100亿,给付的理赔款等开销50亿,那么偿付能力便是200%,归纳偿付能力反映的是总财物和敷衍金额份额,中心偿付反映的是中心财物与敷衍保险金份额。

每个季度发表一次,要中心偿付不低于60%,归纳偿付不低于100%,偿付能力不过低就行。

偿付能力低可以终究靠大股东追加资本金、发行债券、减缩营运开支、削减网点削减、停售赔付率高的产品、下降分红和全能实在利率方法改进,偿付能力过低分红险、全能险和短险可能会有影响,这个影响不是肯定的。